加快资本市场发展,促进中国经济增长方式转型*

作者:吴晓灵 发布:2009-05-15 阅读:10230次

目前中国经济面临的困难是世界经济架构调整和中国经济增长方式转型带来的阵痛

目前世界经济架构的不均衡状态是难以维持的,以美国为主的发达国家向世界提供高新技术和包括金融服务在内的服务,亚洲等新兴市场国家用廉价的劳动力换回美元,再以外汇投资方式投回美国等发达国家,西方发达国家以廉价的产品获得低通胀的环境。“到2006年末,国际投资净头寸(约等于国外资产和国外负债的差额)累计达到了美国GDP的5%,欧洲GDP的10%,其中净盈余头寸主要是日本、中国和中东石油产出国创造的。”(沈联涛,2008)我想这是世界经济发展过程中必须经历的阶段,但不是可持续发展的架构,也是难以维持的架构。

在金融危机的情况下,外需的减少加大了中国经济增长方式调整的紧迫性。中国的经济结构自2000年以来,转向了比较多地依靠外需和投资拉动,而内需的贡献率在逐步减少。2000年,消费占GDP比重和消费需求贡献率分别是62.3%和65.1%,而到2007年,这两个比重下降为48.8%和39.4%。而投资率在“十五”期间平均为41.2%,到2007年上升为42.3%。在对外贸易依存度方面,进出口总额和进出口净额分别占GDP的比重在“十五”期间为51.3%和2.3%,而到2007年,这两个比重显著上升到66.8%和8.1%。中国经济基本上是一个外向度越来越高的经济体了。在当前的国际贸易、经济环境下,中国继续靠外需拉动增长不是中国想不想的问题,而是世界能不能让你这样继续发展下去的问题。中国有13亿人口,还有相当一部分人的物质文化需求没有得到很好的满足,为了增加中国人民的福祉,经济必须转向以国内消费为主导的发展模式上来。我们对中国经济的发展要抱有信心,但是我们也应该对我们即将面临的困难有充分的思想准备。这是一个痛苦的但又是必须经历的过程。这种转型是中国经济未来可持续发展的基础。

中国经济转型要更多地依靠资本市场

中国经济若要实现成功转型,要求有大批科技型、创新型企业的产生,而这些企业在当前“全球去杠杆化”的背景下融资显得格外困难。“去杠杆化”表现为金融机构经营和金融产品交易的去杠杆化,同时也使得银行在信贷投放方面降低杠杆率,对企业的股本比例要求将会是银行信贷可获得的重要的条件。也就是说过高的杠杆率在未来是不可持续的。在这种情况下,科技型、创新型企业首先需要获得股本融资,这是它们生存发展的基础。很多人认为中小企业融资难是因为银行不愿意给中小企业贷款,其实这是片面的观点。银行经营的是客户的存款,稳健经营是银行必然的宗旨,如果中小企业不能获得初始的足够的股本融资,让银行来解决中小企业融资问题是不现实的,而且金融风险也比较大。这要求大力发展资本市场解决中小型、创新型企业的股本融资。

1、恢复有管理的柜台市场,促进非公开上市股权的流通。

一提到资本市场很多人总想到公开上市交易的证券市场,其实还有很多未上市股权也需要有流通、交易的场所。我们提倡构建一个多层次资本市场就是让每一个依法成立的股份制企业都有股份流通和扩大融资的合法场所,就是让每一个合格投资人都有寻求合法投资对象的场所。由于成为上市公司的门槛较高,能够公开上市的企业毕竟是少数。如果说交易所公开上市的证券是金字塔的塔尖,那场外大量的未公开上市的证券就是金字塔的塔基。这个塔基是非常重要的,因为它实际上是一个培育企业成长、培育优质上市资源的市场,没有这个塔基,就没有新企业产生、成长的制度环境。所以说,场外市场能为场内市场源源不断地输入优秀企业,是场内市场的重要补充。

目前中国对公开上市证券市场的发展已经给予了足够多的重视,但场外市场的发展却受到抑制。中国的场外柜台市场不是没有出现过,上个世纪90年代各地纷纷建立地方性的柜台交易市场,但由于盲目发展导致大量金融风险,最终全部被关闭。经历了这个过程后,可能决策层出于稳定的考虑对场外市场的发展更为谨慎了。我认为,现在有必要恢复有管理的柜台市场,促进非公开上市股权的流通。这是因为:(1)在当前经济转型压力迫切的环境下,场外柜台市场有利于培育创新型企业;(2)现在无论是政府的管理能力还是投资者的素质,都比上世纪90年代更为成熟;(3)现在存在很多的证券欺诈犯罪,一个重要的原因就在于除了交易所市场之外,没有其他的合法的证券交易场所,有必要开“正道”。

2、为投资基金创造良好的法律环境,培育理性的机构投资人。

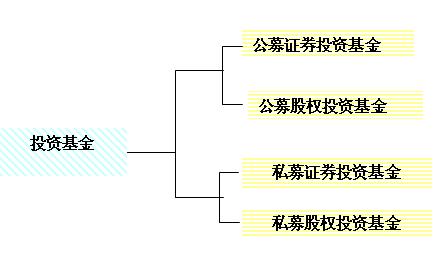

投资基金是一种资金集合投资的金融工具,以市场化方式筹集资金并以资产组合的形式进行投资获取收益。投资基金按资金募集方式的不同分为公募投资基金和私募投资基金。按投资方向的不同又分为证券投资基金(主要投资于已上市的股票、债券等证券)和股权基金(主要投资于未上市交易的股权)。如图1 所示,证券投资基金只是投资基金中的一种形式,但不是投资基金的全部。投资基金无论采取公募方式还是私募方式,其特点都是由专业人士为投资人进行投资,在资本市场上是机构投资人。

图1 投资基金的分类

图1 投资基金的分类

总结这次金融危机的经验教训,各国均提出了对向特定对象募集的股权投资基金和对对冲基金的监管问题。中国的法律仅对公募的证券投资基金有法律规范,对其他形式的投资基金缺少集中的规范,即使有规定也散见于不同的法律中,不利于各类投资基金,特别是向特定对象募集的股权投资基金(VC、PE)、公开募集未上市股权的投资基金(如REITs)的规范发展。

在1999年-2003年就投资基金立法时,草案本是《投资基金法》,后因为各方就“要不要把对私募基金的规范”纳入到这部法中来这一问题争议比较大,最终决定不纳入对私募基金的规范,删掉草案中的“第九章:向特定对象募集的基金”,并把这部法的名称改成了《证券投资基金法》。《证券投资基金法》自2004年颁布以来极大地促进了中国证券投资基金业的发展。但随着时间的发展也出现了一些与市场发展不适应的地方。去年和今年的“两会”上,全国人大都收到了很多关于修改《证券投资基金法》的建议。我认为在当前的市场环境下有必要把对股权投资基金的规范纳入进来,恢复《投资基金法》。这是因为证券投资基金整体来说在资本市场上是需求方,而现在我国的证券投资基金发展的规模已十分庞大,这要求资本市场上有足够庞大的优质证券供给,而优质证券资源的供给需要发展股权投资基金。

现在也有一些相关部门在着手完善对投资基金的规范、发展,比如国家发改委正在组织《股权投资基金管理办法》的制定;也有的部门提议立《资产管理法》,资产管理涉及的主要是各种的理财产品和基金产品,这些就其本质来说都是投资基金。需不需要单独立法,也值得研究。我个人认为在一部现有法律的基础上恢复原来删掉的章节或补充新内容,在立法资源上更节约。但不管怎么说,加快发展资本市场,培育理性的机构投资人,在法律方面给予更多的完善是非常必要的。

3、为发展股权投资基金创造良好的生存空间。

股权投资基金(VC和PE)是促进科技转化为生产力,促进企业整合,提升企业价值的有效途径。世界金融危机给经济发展带来了重创,但金融泡沫的破灭也给实体经济的发展提供了重生的机遇。现在很多人讲中国企业要“走出去”,人民币股权投资基金能在其中发挥很好的作用。因为让单个企业到境外投资的话,风险是很大的,而且财力也是不够的,如果能发起人民币股权投资基金,募集资金后统一购汇到外面投资,能更好地发挥专家理财、专家投资的优势,能促进企业更好地“走出去”,也有利于更有效地利用我们国家的外汇储备。

目前股权投资基金的发展面临诸多问题,主要是:(1)法律对有限合伙制、信托制基金的法律地位并没有明确规定,这使得这种类型的股权投资基金难以进行证券开户、产权登记和交易等基本业务。(2)对有限合伙制的股权投资基金,目前仍没有形成全国范围内统一的工商注册程序。(3)合伙人的纳税办法对投资的激励不够,各地执行的政策也不尽相同,由于缺乏统一稳定的规则,投资者对投资收益也无法形成稳定预期。上述问题需要相关部门抓紧出台有关政策,为股权投资基金的发展创造一个良好、稳定的制度环境。

中国不缺技术,中国不缺资源、不缺企业家,也不缺资金,但中国缺少把这些资源有效结合的金融工具,发展资本市场就是要提高中国资源配置的效率。资本市场配置效率的高低也影响经济复苏的进程。