我国大型商业银行海外扩张的现状与对策浅析

作者:张文峰 发布:2013-01-05 阅读:34059次

我国大型商业银行海外扩张的现状与对策浅析------以中国工商银行、中国建设银行为例

在我国企业海外投资迅速增加和人民币国际化进程不断加快的背景下,中国银行业“走出去”的步伐也逐步加快。在过去的十几年中,中资银行在国际化的过程中有失有得,有“喜”也有“悲”。本文以中国工商银行股份有限公司(以下简称“工商银行”)和中国建设银行股份有限公司(以下简称“建设银行”)为例,通过对两个中资银行的海外扩张进行SWOT分析,最后为我国银行业如何“走出去”提出相关建议。

一、工商银行简介及其海外扩张情况

(一)工商银行简介

1.工商银行的基本情况

工商银行成立于1984年,2005年进行股份制改革,目前是我国最大的商业银行、世界500强企业之一。截至2011年末,工商银行共有员工408859名,通过16648个境内机构、239个境外机构和1669个代理行及网上银行、电话银行和自助银行,为411万公司客户和2.82亿个人客户提供多种金融产品和服务。 2011年末,工商银行的总资产达154768.68亿元,比去年末增长15.0%,实现净利润2084.45亿元,蝉联全球最盈利银行[1]。

2.工商银行的业务简介

(1)公司金融业务

工商银行共有公司客户411万户,有融资余额的公司客户12.7万户,截至2011年末,工商银行公司类贷款和公司存款余额保持国内银行业第一,市场份额分别为12.0%和12.7%[2]。

表1 2011年工商银行公司金融业务经营业绩[3]

|

业务内容 |

经营业绩 | |

|

对公存贷款业务 |

2011年末,境内公司内贷款余额达52156.05亿元,比去年增长11.0%;境内公司存款余额为59287.49亿元,比去年增长8.4% | |

|

中小企业业务

|

2011年末,工商银行中小企业金融服务专门机构超过1400家,有融资余额小企业客户达85324户,比去年末增长35.3% | |

|

机构金融业务 |

工商银行积极开展与同业间的合作,建立银行间代理业务合作平台,目前国内代理行已有116家 | |

|

结算与现金管理业务 |

2011年实现对公人民币结算1350万亿元,比去年增长55.2%。;2011年末现金管理客户66.1万户,较去年增长30.1% | |

|

国际结算与贸易融资业务

|

为加强对出口型企业的服务能力,工商银行努力提升“工行跨境通”品牌影响力,2011年境内分行国际贸易融资累计发放960亿美元,较去年增长81.5%;国际结算量达10728亿美元,较去年增长37.1% | |

|

投资银行业务 |

2011年投资银行业务收入225.92亿元,较去年增长45.7% | |

|

资产管理业务 |

资产托管业务 |

加强了对重点保险公司的营销,托管保险资产规模快速增长。2011年末,托管资产总净值35300亿元,比去年末增长22.8% |

|

养老金业务 |

2011年末,共为29424家企业客户提供养老金管理服务,较去年末增长29.1%;托管养老金446亿元、养老金基金1846亿元 | |

|

贵金属业务 |

为满足客户收藏和投资方面的需求,工商银行积极推动贵金属专有营业网点建设,完善渠道布局。2011年,贵金属业务交易额1.78万亿元,比去年增长3.1倍 | |

|

对公理财业务 |

2011年,对公银行类理财产品销售额为19861亿元,比去年增长39.9% | |

(2)个人金融业务

工商银行努力满足客户信贷需求,积极促进个人消费贷款和个人经营性贷款的快速发展,2011年末,个人客户达2.82亿(个人贷款客户739万个),储蓄存款和个人贷款余额市场份额分别为16.7%和14.5%,位列全国首位。

个人金融业务主要包括储蓄存款、个人贷款、个人理财业务、私人银行业务、银行卡业务,其经营业绩如下表

表2 2011年工商银行个人金融业务经营业绩[4]

|

业务内容 |

经营业绩 |

|

储蓄存款 |

2011年末,境内储蓄存款余额达58438.59亿元,增加6002.02亿元,较去年增长11.4% |

|

个人贷款 |

2011年末,境内个人贷款19912.71亿元,增长21.9%,其中,个人消费贷款增长39.5%,个人经营性贷款增长43.3% |

|

个人理财业务 |

2011年,境内销售个人理财产品41352亿元,较去年增长74.2%,其中个人银行类理财产品35585亿元,代理销售个人保险产品735亿元。 |

|

私人银行业务 |

工商银行为高端客户专门打造私人银行,提供财务管理、顾问咨询、跨境金融等广泛服务,2011年末已拥有私人银行客户2.2万户,管理资产4345亿元 |

|

银行卡业务 |

2011年末,工商银行共发行包括信用卡和借记卡在内的银行卡4.1亿张,全年银行卡消费32034亿元,银行卡业务收入为172.68亿元,比去年增长26.2% |

(3)资金业务

为提升盈利能力,工商银行积极进行产品创新,努力加大资金运作力度。资金业务主要包括货币市场交易、交易账户业务、银行账户投资和代客资金交易业务,其经营情况如下表所示:

表3 2011年工商银行资金业务经营业绩[5]

|

业务内容 |

经营业绩 |

|

货币市场交易 |

2011年,全年累计实现融入融出人民币资金达16.63万亿元,外币货币市场交易量为4092亿美元 |

|

交易账户业务 |

2011年,交易账户人民币债券交易量达5692亿元,外币交易账户累计完成54亿美元 |

|

银行账户投资 |

2011年,人民币债券收益率曲线呈现下移走势,工商银行加大力度采取措施防范风险,在外币方面保持投资币种的多元化,以提高投资组合的安全性 |

|

代客资金交易 |

2011年,完成代客结售汇及外汇交易量达5659亿美元 |

(二)工商银行海外扩张概述

1.海外扩张的现状

(1)基本情况

在人民币国际化和中国企业“走出去”的历史机遇下,工商银行依托集团整体优势、规模优势、科技优势和机构牌照优势,积极实施国际化、综合化经营战略。2011年末,工商银行境外机构[6]总资产1247.29亿美元,增长64.7%,占集团总资产的5.1%。各项贷款655.25亿美元,增长47.5%;各项存款491.34亿美元,增长37.4%;报告期税前利润13.73亿美元,增长15.9%[7]。

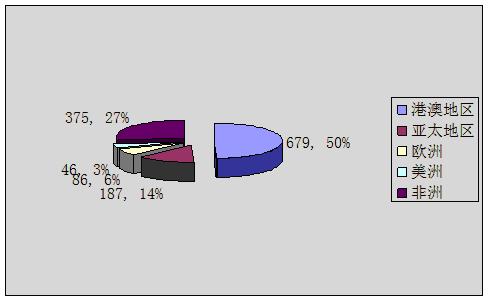

图12011年末工商银行境外机构总资产[8](百万美元)

图2 2011年工商银行境外机构税前利润(百万美元)[9]

(2)境外机构的主要业务情况

为积极适应“走出去”企业的需求新特点,工商银行着力打造零售、银行卡、电子银行、资金清算、专业融资、全球现金管理、投资银行、资产管理、贸易金融、跨境人民币等全球重点产品线,其经营情况如下表所示:

表42011年工商银行境外业务经营情况[10]

|

业务内容 |

经营情况 |

|

零售业务 |

主要为客户提供工银汇兑、境外开户见证、留学贷款等服务,2011年末客户总数达55.5万元 |

|

银行卡 |

2011年末,境外共发行信用卡24万张,较去年增长34.1%;发行借记卡14.3万张,较去年增长49.0%。银行卡全年消费2.9亿美元 |

|

电子银行 |

2011年末,共有22家境外机构开通网上银行业务、11家开通电话银行业务员,个人网银客户较去年增长51.5%,企业客户较去年增长30.5% |

|

资金清算 |

目前已建立跨境美元、欧元、日元清算中心,清算业务量稳步增长、效率稳步提高,依托境外清算中心逐步构建全球资金交易体系 |

|

专业融资 |

创新多种模式积极支持中资企业“走出去”,2011年底,支持中资企业“走出去”项目贷款超过100亿美元 |

|

全球现金管理 |

建立了亚太区现金管理中心、搭建中非现金管理平台,2011年末,工商银行全球现金管理业务涉及40多个国家和地区的2232户客户,较去年增长114.2% |

|

投资银行 |

重点开展跨境并购业务,协助客户募集资金110亿人民币、35亿美元 |

|

资产管理 |

工商银行不断提升境外资产管理创新能力和投资水平,2011年末境外机构发行理财产品余额为7.15亿美元,贵金属累计销售达458公斤 |

|

贸易金融 |

2011年境外机构办理国际结算4579.68亿美元,较去年增长62.3% |

|

跨境人民币业务 |

2011年跨境人民币业务量近万亿元,清算网络覆盖全球55个国家和地区 |

2.海外扩张的历史沿革

截至2011年10月,工商银行已在近30个国家设立了200多家机构,业务往来遍及五大洲130多个国家和地区,工商银行海外扩张的主要进程如下表所示:

表5 工商银行海外扩张的主要进程

|

时间 |

地点 |

事件 |

|

2000 |

香港 |

并购香港友联银行有限公司,随后改名为中国中国工商银行(亚洲)有限公司,即工银亚洲 |

|

2004-2005 |

香港 |

工银亚洲收购香港富通集团旗下华比富通银行,后改名为华比银行 |

|

2007 |

南非 |

与南非标准银行达成协议,收购其20%的股权,成为该行最大股东 |

|

2007 |

印度尼西亚 |

与印尼哈利姆银行达成协议,收购其90%的股权,同年中国工商银行(印尼)有限公司成立 |

|

2008 |

澳门 |

收购诚兴银行79.93%的股份,次年成立中国工商银行(澳门)股份有限公司 |

|

2010 |

泰国 |

收购ACL银行97.24%的股份,同年在泰国成立中国工商银行(泰国)股份有限公司 |

|

2011 |

阿根廷 |

收购阿根廷标准银行 |

|

2011 |

美国 |

收购美国东亚银行,这是中资银行第一次收购美国商业银行的控股权 |

二、建设银行简介及其海外扩张情况

(一) 建设银行简介

1.建设银行的基本情况

建设银行成立于1954年,2004年进行股份制改革,是我国五大商业银行之一、世界500强企业之一。截至2011年年末,建设银行共有员工329438人。2011年末,建设银行的总资产为122818.34亿元,较去年增长13.61%,2011年营业收入为3970.90亿元,实现净利润1694.39亿元[11]。

2.建设银行的业务简介

建设银行的主要业务分为公司银行业务、个人银行业务、资金业务和其他业务,2011年各业务的利润总额情况如下表所示:

表6 2011年度各类主要业务的利润总额及其占比[12]

|

业务类型 |

金额(单位:百万元) |

占集团利润总额的比例 |

|

公司银行业务 |

111041 |

50.68% |

|

个人银行业务 |

37627 |

17.17% |

|

资金业务 |

71059 |

32.43% |

|

其他业务 |

(620) |

(0.28) |

|

利润总额 |

219107 |

100.00% |

(1)公司银行业务

公司银行业务是建设银行的主要利润来源,2011年占集团利润总额的50.68%,该分部总资产达46433.50亿元。建设银行公司银行业务中的国际业务发展迅速,全年完成国际结算8420.76亿美元,完成人民币跨境结算3156.73亿元;投资托管业务取得长足进步,2011年末投资托管金额达2.06万亿元,较去年增长57.50%;养老金业务保持快速增长,签约企业年金个人账户404万户,较去年增加138万户;资金结算业务较快成长,2011年末现金管理客户达43.09万户,较去年增加20.29万户,实现人民币结算业务收入94.60亿元,比去年增长46.89%[13]。

(2)个人银行业务

个人银行业务是建设银行的重要利润来源,2011年占到集团利润总额的17.17%,该分部总资产达16624.34亿元。个人存款业务稳健增长,增速为9.86%,2011年末达到44193.98亿元;个人贷款增长迅速,2011年末较去年末增长23.02%,达到16838.55亿元;2011年末信用卡量达3225万张,消费交易额达5889.01亿元,借记卡发卡量达3.64亿张,消费交易额达17927.57亿元[14]。

(3)资金业务

资金业务也是建设银行的重要盈利来源,2011年占到集团利润总额的32.43%,该分部总资产达54110.41亿元。金融市场业务稳步提升,其中,2011年末贵金属交易总量达9752.00吨,较去年增长759%;投资银行业务实现收入189.49亿元,比去年增长36.26%。

(二)建设银行海外扩张概述

1.海外扩张的现状

截至2011年末,建设银行已在13个国家和地区设立海外机构,在香港、新加坡、东京、纽约等地设有9家分行;在台北和莫斯科设有2家代表处;在香港、伦敦设有建行亚洲、建银国际和建行伦敦3家子公司。截至2011年末,建设银行海外总资产为4431.88亿元,占集团总资产的3.61%;海外员工521人,占总员工人数的0.16%。海外商业银行类经营性机构2011年度利润总额为21.09亿元,增长64.00%[15]。建设银行三家子公司的相关情况如下表所示:

表7 2011年建设银行海外子公司经营状况[16]

|

子公司 |

所在地 |

基本情况 |

经营情况 |

|

建行亚洲

(中国建设银行(亚洲)股份有限公司) |

香港 |

建行亚洲成立于1912年,2011年末资产总额1091.94亿元,增长25.62%;客户总数19.5万户,增长39.29% |

2011年建行亚洲实现净利润5.45亿元,增长11.68%;不良贷款率仅为0.22%;人民币跨境结算量超过300亿元;信用卡业务零售消费总额将近40.52亿元 |

|

建银国际

(建银国际(控股)有限公司) |

香港 |

2011年末,建银国际总资产为173.98亿元,主要从事投资银行等业务,包括上市公司再融资、证券经纪、基金募集与销售、财务顾问等业务 |

实现证券经纪业务手续费及佣金净收入5.85亿元,但由于上市交易类股权投资估值的大幅下降,全年净亏损16.09亿元 |

|

建行伦敦

(中国建设银行(伦敦)有限公司) |

伦敦 |

2011年末,建行伦敦总资产为50.24亿元,增长1.76%,主要服务于在英中资机构、在华英资机构 |

建行伦敦的业务规模相对较小,2011年度仅实现净利润0.37亿元 |

2.海外扩张的历史沿革

当前,建设银行已在13个国家和地区设有9家分行、2家代表处和3家子公司,其设立和发展情况如下表所示:

表8 2011年建设银行海外子公司经营状况[17]

|

时间 |

地点 |

目前级别 |

事件 |

|

1991 |

伦敦 |

子公司 |

设立伦敦代表处,是建设银行的第一家海外机构,2009年成立中国建设银行(伦敦)有限公司 |

|

1993 |

东京 |

分行 |

设立东京代表处,2003年升格为分行 |

|

1993 |

新加坡 |

分行 |

设立新加坡代表处,1998年升格为分行 |

|

1995 |

香港 |

分行 |

成立香港分行,是建设银行在海外建立的第一家分行,也是当前规模最大的一家海外分行 |

|

1996 |

法兰克福 |

分行 |

设立法兰克福代表处,1999年升格为分行 |

|

1997 |

纽约 |

分行 |

设立纽约代表处,2009年升格为分行 |

|

2000 |

约翰内斯堡 |

分行 |

成立约翰内斯堡分行 |

|

2004 |

首尔 |

分行 |

成立首尔分行 |

|

2004 |

香港 |

子公司 |

成立建银国际(控股)有限公司 |

|

2006 |

香港 |

子公司 |

建设银行全资收购美银亚洲,在此基础上成立建行亚洲 |

|

2009 |

胡志明市 |

分行 |

成立胡志明市分行 |

|

2010 |

悉尼 |

分行 |

建设银行在悉尼设立分行获得批准 |

|

2011 |

台北、莫斯科 |

代表处 |

台北代表处、莫斯科代表处开业 |

三、工商银行、建设银行海外扩张的SWOT分析

(一)海外扩张面临的机遇

1.国家政策支持

“十六大”报告在第四部分“经济建设和经济体制改革”中提出,坚持“引进来”与“走出去”相结合,适应经济全球化和加入世贸的新形势,鼓励和支持有比较优势的各种所有制企业对外投资,形成一批有实力的跨国企业和著名品牌。十七届五中全会通过的《中共中央关于制定国民经济和社会发展第十二个五年规划的建议》中提出,加快实施“走出去”战略,逐步发展我国大型跨国公司和跨国金融机构,提高国际化经营水平,扩大人民币在跨境贸易和投资中的作用。

国家鼓励企业“走出去”的政策为我国银行业海外投资提供了强有力的政策支持,为中资银行加快国际化进程创造了良好的国内环境。

2.国际环境有利

金融危机以来,许多世界级的金融巨头遭受重创,目前仍需一定时间来恢复元气,但我国的工商银行、建设银行等受到金融危机的影响则相对较小,此时“走出去”,在国际市场面临的同业竞争相对较小。另一方面,由于后危机时代发达经济体普遍增长乏力,新兴经济体成为带动世界经济的重要力量,部分海外金融企业急需“输血”,这为我国银行业的海外并购提供了良好机遇。此外,后危机时代的世界经济正在缓慢复苏,在此发生全球性金融危机的可能性是很小的。

因此,当前的国际环境为中资银行“走出去”提供了良好的外部环境。

3.我国出国人数大量增加,企业海外投资日益增长

随着我国的进一步开放和人均可支配收入的进一步增长,我国以高学历、高收入为特征的而海外“新移民”迅速增加,与当地华人华侨共同构成了广阔的海外华人市场,为中国银行业海外业务提供了良好的客户基础。

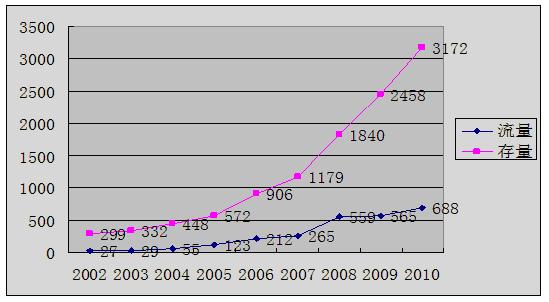

另一方面,中国企业“走出去”步伐不断加快,我国对外直接投资流量和存量迅速增长,这对我国银行业的海外金融服务形成了旺盛的需求,为我国银行业增加海外投资、加快国际化进程提供了良好的条件。

图3 我国2002-2010年对外直接投资情况(亿美元)[18]

4.我国经济实力的增强成为中资银行“走出去”的坚强后盾

2011年我国国内生产总值达47.16万亿元,位居世界第二;截至2012年6月底,我国外汇储备高达32400.05亿美元[19],位居世界第一位。我国经济实力的稳步上升和我国高额的外汇储备为我国银行业“走出去”提供了强劲动力。另一方面,人民币的区域化和国际化为中资银行开展海外人民币兑换业务、发展人民币跨境结算等业务提供了良好条件。

因此,我国的经济实力的不断增强、外汇储备的不断增加和人民币逐步国际化成为中资银行“走出去”的坚强后盾。

(二)海外扩张面临的威胁

1.商业银行之间的竞争逐渐激烈

随着我国改革开放的进一步深化,利率、汇率将逐步市场化,加上国内商业银行主体不断增加,商业银行之间的竞争必将越来越激烈。目前,包括工商银行在内的国内大型商业银行的国际化水平都比较低。积极扩展海外市场、增强可持续发展的后劲,成为中资银行应对国内激烈竞争的现实需要。

2.国际经济形势复杂多变,金融市场变幻莫测

受经济复苏滞缓、欧洲主权债务危机、重大灾害、地缘政治局势紧张等因素的影响,国际经济形势复杂多变、金融市场变幻莫测,能源与衍生金融品的价格剧烈波动,全球股市波幅较大、主要货币汇率宽幅震荡,增大了中资银行跨国经营的风险。中资银行国际化后,将被纳入到全球金融风险的分配和传递体系中,这对中资银行的内部治理结构和风险管理水平提出了更高的要求。

(三)工商银行、建设银行海外扩张的优势

1.国际认可度显著提高

金融危机爆发后,中资银行的市价超过了许多世界级的大银行。以工商银行为例,2011年末,工商银行实现净利润2084亿元,蝉联世界最赚钱银行;基本每股收益0.6元,增长25.0%;加权平均权益回报率23.44%,比上年提高0.65个百分点;资本充足率为13.17%,提高0.9个百分点;不良贷款率仅为0.94%,比去年降低0.14个百分点[20]。中资大型商业银行连续多年经营稳健、业绩优良、后劲十足,近年来国际社会对中资大型商业银行的认可度显著提高。

2.国内经营情况良好,为海外扩张提供了坚强后盾

工商银行、建设银行股改上市后,盈利能力大大提高、不良贷款率大幅下降,并经受住了世界金融危机的考验。2011年末,工商银行的总资产达154768.68亿元,较去年增长15.0%;建设银行的总资产达122818.34亿元,较去年增长13.61%,两集团的多项核心指标在同业中处于领先水平。工商银行、建设银行在国内健康平稳的发展势头,为其拓展海外市场、稳步实现国际化和综合化提供良好条件。同时,作为四大国有商业银行,工商银行、建设银行在国内具有优良的品牌形象、覆盖广泛的分支机构,与政府部门、大型国企具有源于历史和文化的天然的亲密关系,这种优势在短时间内是难以撼动的,这为工商银行、建设银行国内良好业绩的持续性和稳定性提供了保障,为海外扩张提供了坚强后盾。

(四)工商银行、建设银行海外扩张的劣势

1.效率较低、服务能力较差

中资银行的发展时间较短,与世界级的大型银行相比,中资银行仍然是粗放型的和低效的,其金融服务水平、产品创新能力、品牌影响力仍然有待提高。金融危机以来中资银行的较大优势很大程度上得意于国内政策的保护、我国人民传统习惯上的高储蓄和我国金融业尚未完全开放。因此,效率较低、服务能力较差是中资银行海外扩张的“短板”。

2.国际化水平低,未形成全球化的网络格局

中资银行国际化的起步较晚,虽然近些年“走出去”的步伐明显加快,但目前的国际化程度仍然较低、国际化经验相对不足。例如,2011年末工商银行总资产为154768亿元,境外机构总资产仅为为1247亿美元;工商银行2011年全年税前利润2723.11亿元,境外机构税前利润仅为13.73亿美元。由于国际化经验的不足,“走出去”的中资银行将面临“水土不服”等问题,增大了跨国经营的风险。

四、对中资银行“走出去”的建议

(一)服务于国家整体战略

1.选择中资企业聚居地,服务于中国企业“走出去”战略

银行业“走出去”要注重区域方面的选择,这不但关系到对目标市场的风险评估,也关系到未来的客户群体和机构的可持续发展。工商银行“走出去”要定位于服务中资企业“走出去”,大力拓宽与中国贸易量较大的欧美、日本等地的市场。

许多研究都发现,在与商业银行母国经济关系密切的海外区域,该商业银行的分支机构在当地较有比较优势。一方面,这是因为中国企业“走出去”需要中资银行来“输血”;另一方面,与本国关系较密的国家和地区对中国文化具有一定的认同感,有利于降低交易成本、减少与当地的政府、企业和居民的不必要的摩擦。此外,与我国经济密切的国家和地区一般与我国政府的关系较为密切,有利于企业借助政府的力量降低海外市场的政治风险[21]。因此,中国银行业“走出去”应尽量选择中国企业的聚居地,积极服务于中国企业“走出去”战略。

2.积极发展海外人民币相关业务,服务于人民币的区域化和国际化

随着我国经济实力的逐步上升,人民币国际化的步伐将进一步加快。这必将为我国商业银行完善海外布局、发展海外业务提供良好的发展机遇。首先,作为跨境人民币业务的重要推动者和直接参与者,中国银行业将获得扩展货物贸易人民币结算、服务贸易人民币结算等业务的良好历史机遇。其次,人民币的进一步国际化必将导致人民币人民币清算业务的国际化,进而促进国内外银行的同业往来,相关业务也将获得快速发展。再者,中资银行发展人民币衍生产品等业务将具有独特优势。因此,中资银行围绕人民币国际化来大力发展海外业务,即是自身进一步转型发展的要求,也是服务于逐步实现人民币区域化和国际化的国家战略的具体表现。

3.重视品牌建设,服务于国家软实力的提升

当前,从规模上讲,我国的大型商业银行已经在世界上名列前茅,如工商银行的市值在世界同业中多年蝉联第一。然而,从品牌影响力角度来讲,我国还没有能与花旗银行、美国银行等匹敌的具有全球影响力的金融机构。企业的品牌影响力是国家文化影响力的重要组成部分,因此,提高服务创新能力、打造世界一流品牌,不但是我国大型银行成为世界级金融机构的必经之路,也将会有力提升国家软实力。

(二)重视发展当地华人、华侨客户

作为世界上人口最多的国家,中国在世界上很多地方都有相当数量的华人、华侨;随着我国的不断开放和人民生活水平的提高,中国出国留学、经商、工作、定居的人也将日益增多。这些人或与国内保持着密切的联系、或对中华文化保留着强烈的认同感,为中国银行业在当地发展提供了巨大的潜在市场。积极发展当地华人、华侨客户,可以迅速在当地建立较为稳固的客户群体,会大大降低中资银行进入海外新市场是面临的风险和首次展业所需要的时间和成本。因此,中国银行业“走出去”应高度重视发展当地华人、华侨客户。

(三)有条件的中资银行应积极采用合作或并购方式,增强自身竞争力

通过并购方式或加强与国外金融机构的合作,中资银行可以大大降低进入海外新市场的门槛,较快地扩大业务范围和市场份额。通过并购,母公司较容易获得规模经济、实现多元化经营,形成生产、营销、管理等多方面的协同效应,但并购往往需要大量资金,会给母公司带来很大的不确定性。因此,中资银行应进一步完善自身的公司治理结构和提升自身的风险管理能力,注重风险隔离(如设立子公司来代替分行)。通过与外企合作,便于母公司与外国先进企业相互学习借鉴和分散风险,但合作双方须事先就利润分成、合作企业的管理、双方知识产权的保护等方面达成一致,以免造成不必要的冲突。

因此,有条件的企业,尤其是国内的大型商业银行应积极采用合作或并购方式来增强自身的竞争力。

(四)提高服务水平

1.加强产品创新,推进集约发展

与国际化的大型商业银行相比,中资银行在产品提供、服务创新等方面还有较大的差距,在很多业务领域还是较为简单的粗放型发展。因此,中资银行应积极开展咨询顾问、基金托管、衍生品等业务,在海外项目融资、资产管理和私人银行等业务领域加大投入,逐步实现集团的集约发展,从根本上缩小差距。

2.注重人才的配备与选拔、引进与培养

人才是中资银行“走出去”成功与否的关键因素之一。长期的国内经营,导致中资银行的人才长期从业于国内,对国外市场了解相对较少。加强对海外机构人员的配备和选拔、引进和培养一批熟悉国际法律环境、具有国际化管理水平的经营管理人才势在必行。

参考文献

[1]中国工商银行.中国工商银行股份有限公司2011年年度报告.

http://www.icbc-ltd.com/icbcltd/%e6%8a%95%e8%b5%84%e8%80%85%e5%85%b3%e7%b3%bb/%e4%b8%8b%e8%.

[2]中国建设银行.中国建设银行股份有限公司2011年年度报告.

http://www.ccb.com/cn/investor/20120325_1332674011.html.

[3]中国注册会计师协会.公司战略与风险管理 [M].北京:经济科学出版社,2012.

[4]肖钢.后危机时代我国银行业“走出去”战略[J].中国金融,2010(19).

[5]中资银行“走出去”的关键是人才[J].上海金融报,2011.11.15.

[6]王玮.中国建设银行竞争力研究[D].西南财经大学,2007.

[7]朱晖.中国工商银行的国际化发展战略[D].复旦大学,2008.

[8]刘功胜.中国建设银行并购战略研究[D].中南大学,2004.

[1]中国工商银行.中国工商银行股份有限公司2011年年度报告.

http://www.icbc-ltd.com/icbcltd/%e6%8a%95%e8%b5%84%e8%80%85%e5%85%b3%e7%b3%bb/%e4%b8%8b%e8%.

[2]中国工商银行.中国工商银行股份有限公司2011年年度报告.

http://www.icbc-ltd.com/icbcltd/%e6%8a%95%e8%b5%84%e8%80%85%e5%85%b3%e7%b3%bb/%e4%b8%8b%e8%.

[3]中国工商银行.中国工商银行股份有限公司2011年年度报告.

http://www.icbc-ltd.com/icbcltd/%e6%8a%95%e8%b5%84%e8%80%85%e5%85%b3%e7%b3%bb/%e4%b8%8b%e8%.

[4]中国工商银行.中国工商银行股份有限公司2011年年度报告.

http://www.icbc-ltd.com/icbcltd/%e6%8a%95%e8%b5%84%e8%80%85%e5%85%b3%e7%b3%bb/%e4%b8%8b%e8%.

[5]中国工商银行.中国工商银行股份有限公司2011年年度报告.

http://www.icbc-ltd.com/icbcltd/%e6%8a%95%e8%b5%84%e8%80%85%e5%85%b3%e7%b3%bb/%e4%b8%8b%e8%.

[6] 包括境外分行、境外子公司及对标准银行投资.

[7]中国工商银行.中国工商银行股份有限公司2011年年度报告.

http://www.icbc-ltd.com/icbcltd/%e6%8a%95%e8%b5%84%e8%80%85%e5%85%b3%e7%b3%bb/%e4%b8%8b%e8%.

[8] 由于总资产存在抵销调整项-9481(百万美元),故其和非124729(百万美元).

[9]中国工商银行.中国工商银行股份有限公司2011年年度报告.

http://www.icbc-ltd.com/icbcltd/%e6%8a%95%e8%b5%84%e8%80%85%e5%85%b3%e7%b3%bb/%e4%b8%8b%e8%.

[10]中国工商银行.中国工商银行股份有限公司2011年年度报告.

http://www.icbc-ltd.com/icbcltd/%e6%8a%95%e8%b5%84%e8%80%85%e5%85%b3%e7%b3%bb/%e4%b8%8b%e8%.

[11]中国建设银行.中国建设银行股份有限公司2011年年度报告.

[12]中国建设银行.中国建设银行股份有限公司2011年年度报告.

[13]中国建设银行.中国建设银行股份有限公司2011年年度报告.

[14]中国建设银行.中国建设银行股份有限公司2011年年度报告.

[15]中国建设银行.中国建设银行股份有限公司2011年年度报告.

[16]中国建设银行.中国建设银行股份有限公司2011年年度报告.

[17]中国建设银行各子公司、分行和总行网站.

[18]中华人民共和国商务部、中华人民共和国财政部、中华人民共和国统计局. 《2010年度中国对外直接投资统计公报》[M]. 2011.本图中,2002-2005年数据为中国非金融类对外直接投资数据,2006-2010年为全行业对外直接投资数据.

[19] 国家外汇管理局网站.http://www.safe.gov.cn/.

[20]中国工商银行.中国工商银行股份有限公司2011年年度报告.

http://www.icbc-ltd.com/icbcltd/%e6%8a%95%e8%b5%84%e8%80%85%e5%85%b3%e7%b3%bb/%e4%b8%8b%e8%.

[21] 如所有权风险、转移风险等.