香港经济增长能力长期衰退的现状与原因

作者:王建 发布:2013-09-04 阅读:9649次

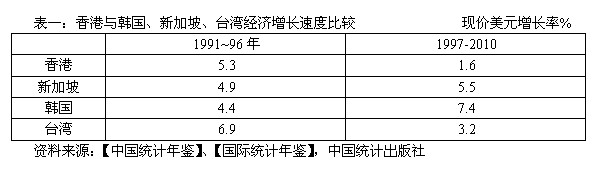

香港自二战后至回归前的长时期中,曾经保持着长期的增长与繁荣,与韩国、新加坡和台湾地区并称为“东亚奇迹”中的“亚洲四小”。但是在1997年回归以后的15年里,香港的经济增长率却显著低于其他“三小”。都地处东亚,都长期面向美欧市场由出口拉动增长,近20年发展又都是逐渐被中国大陆经济所牵引,香港的经济增长能力却为何绩不如人呢?

第一个原因是制造产业外移,这是大家所熟知的原因,也是讨论最多的原因。自中国改革开放初期,香港就把60年代以来发展成功的轻型制造业向中国内地,主要是珠三角地区进行了大规模转移,韩国、台湾和新加坡自80年代以来虽然也有产业外移趋势,但显然不如香港转移的如此彻底,所以自1997年以来,香港本地的制造业仍在继续萎缩,但其他“三小”的制造业却还保持了一定的发展速度。根据新世纪初期对香港经济的有关研究,说明香港本地出口产品的附加值率是40%,转口的附加值率是20%,离岸贸易只有不足8%。

在上世纪70年代,制造业占香港总产出的比重曾高达30%,直到80年代中期仍高于20%,但是到新世纪初已下降到5%,2010年已不足1.7%。从工业占总产出的比重看,目前香港已经减少到只有其他“三小”的1/4~1/5。因此制造业这个高附加值产业的长期持续衰退,显然是香港经济增长能力长期下滑的重要原因。

第二个原因是自90年代中期以来,内地的产业结构变动方向与香港的优势相分离。回顾中国改革开放30年来的经济增长轨迹,前十年具有显著的“轻型化”倾向,主要原因是中国经济开始从计划经济的传统模式中走出来,转向了低积累、重消费的增长轨道,同时由于在80年代还是国有企业为主体,而国企在获得经营自主权后,有明显的收入分配倾向于消费的倾向,因此在整个80年代,中国经济的增长始终是个人收入与轻工业的增长显著超过了储蓄与重工业的增长,而这种增长模式与香港向内地大规模转移轻型制造业的过程是高度配合的。特别是在珠三角地区,由于长期地处海防前线,建国以来没有布局重工业,所以轻型工业比重显著高于中国北方地区,就更容易接受香港的轻型产业转移。从香港对内地的投资结构看,60%的投资投资珠三角,超过1/3的企业注册在珠三角,成为拉动广东省经济在中国改革开放以来率先起飞的强大动力,而香港企业的产业转移也取得了巨大成功,获得了巨大的投资收益,并带动了香港本地经济的转口、进出口等贸易的高速发展,是推动香港经济从70年代末期到90年代后期这近20年中繁荣发展的重要原因。

但是中国经济自90年代初期开始就酝酿着在市场经济条件下的新转型,从重工业比重看,在1978年改革开放刚开始的时候还占工业总产出的近80%,到80年代中期曾一度下降到45%以下,但是到1990年又回升到50%,同时,城镇居民家庭储蓄率从1988年的7.7%,猛升到1993年的超过20%,同期内中国经济的总储蓄率则从33%上升到42%,超过了新加坡为世界最高。这个变化已经不是在传统体制下由国家强制发生的,而是在市场经济新体制下自然出现的,反映的经济现实,是中国居民在80年代这十年中满足了家用电器消费后,等待向汽车和住宅等更高级消费品升级前所必须进行的储蓄过程。

90年代后期,中国共产党“十五大”推动中国的改革向产权层面发展,开始给中国城市微观经济注入新的活力,在经历了十年的居民储蓄阶段后,一部分先富起来的城市居民也开始具备购买住房与汽车的能力,1998年政府又推动了住房制度改革,因此到90年代后期,在中国逐渐出现了对住房与汽车的需求,到2002年下半年开始出现了居民对住房与汽车的爆发性需求,而这两大需求成为了拉动中国经济在新世纪出现持续高增长的主要动力之一。而住房与汽车的生产都必须由重工业来支撑,例如,一台汽车至少需要一吨钢,十层以下的住宅每平米需要30公斤钢,十层以上还要翻倍,这就引起了中国的工业产出结构“由轻而重”的长期变动过程。从重工业占工业总产出的比重看,到2010年已经从90年代初期的50%的上升到71.4%。从珠三角地区看,90年代以来工业结构也是越来越“重”,广东省1993年轻工业比重还高达2/3,到2000年就已经对半,目前则超过了60%。

但是香港在向珠三角地区转移了自己的轻型产业后,却没有像其他“三小”那样继续了本地制造业的产业升级步伐,而是跨过重化工业阶段,直接迈向了金融、地产、贸易和文化、旅游、教育等代表的服务业,这就使得香港的产业结构变动方向,与中国内地90年代后期以来的产业结构变动方向不匹配,甚至是渐行渐远。由此,一方面内地经济难以继续从香港经济中获得产业升级动力,另一方面,香港的服务产业亦难以从内地经济的高速增长中获得动力。

第三个原因是新全球化改变了东亚地区原有的产业与贸易格局,香港经济则由于朝向服务业而难以适应这个变化。冷战结束于90年代初,接着开始出现了新全球化过程,到新世纪初新全球化出现了“奔腾”化的发展。巨大的外部需求不仅是拉动中国经济高速增长的又一巨大动力,也由于美欧发达经济体的产业资本向中国转移,使中国的贸易结构得到提升。1994年是中国出口结构的一个转变点,这一年的机电产品出口开始超过了传统的轻纺产品出口,到2011年,机电产品出口额已经是轻纺产品出口额的3倍,占出口比重也从1994年的18%上升到48%,而这个变化是拉动中国经济朝向重工业发展的重要原因之一。

同时,随着发达国家在制造产业向发展中国家特别是中国的转移,使东亚地区原有的产业与贸易格局发生了历史性的改变,主要表现为发达国家的制造产业,利用中国发达的基础设施与廉价而熟练的劳动力,建立起新的全球装配制造业中心,而日本、“亚洲四小”和东盟诸国则与中国展开制造业内部的水平分工关系,负责零配件的供应,这样,长期以来东亚地区各经济体对美欧的贸易,大量转变成与中国的贸易,中国对美欧的贸易则急剧增长,并形成大量顺差。因此近20年来,特别是近10年来东亚地区与中国的贸易增长,是围绕着这种新的产业分工联系而展开的,但是香港由于制造业萎缩,与内地在制造产业联系方面是日益松弛,香港与内地的贸易关系就难以出现80年代那样高速发展的盛景。例如,1995~2011年中韩贸易增长了足足20倍,同期内地与香港的贸易只增长了不足6倍,而导致中韩贸易获得高速增长的主要原因,就是中国机械电子工业的发展,需要从韩国大量输入零配件。到80年代末期,内地与香港的贸易还占到中国与亚洲地区贸易总额的一半,到目前这个比重已经下降到只有15%了。

第四个原因是中国产业结构的变化,又带来了区域结构的变化,而这个变化对香港的服务产业也有着明显的负面影响。改革前30年,中国经济的空间结构特征一直都是“东轻西重、南轻北重”,即工业结构越往南往东就越“轻”,相反北部和西部的重工业比重更高。在中国改革开放30年的前半期,由于经济结构的“轻型化”倾向,就使得国内需求集中指向了珠三角这个轻工业比重高的地区,加之香港对珠三角地区的轻型产业转移,是珠三角的轻工产业优势更加明显,因此使广东省的经济增长得以在长期内领先全国。但是进入到90年代中后期,随着中国产业结构朝向重化工业,需求重心就开始向珠三角以北地区转移,这种“经济增长极北移”的现象,使工业、贸易与投资活动都不断向珠三角以北的中国东部沿海地带,尤其是向长三角地区转移,由于香港在地域上远离中国新的经济增长极,香港的服务产业优势就更加难以发挥。

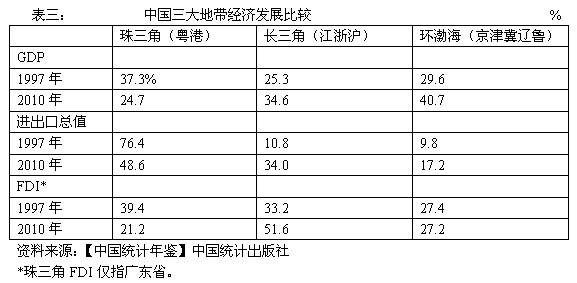

表三说明,90年代后期以来,中国经济增长极向北移动,特别是向长三角地区移动的趋势是极为明显的。珠三角地区在中国东部沿海发达地区经济比重的显著下降,当然主要是因为香港是发达经济体,因此经济增长速度缓慢,就广东省本身看,GDP占三大地带的比重还是上升的,从1997年的13.7%上升到2010年的18.6%,但是贸易的比重还是从1997年的49.2%下降到2010年的32.4%,外商直接投资的比重也从1997年的39.%,下降到2010年的21%。特别需要指出的是,尽管广东省的GDP总值目前还是全国第一,人均GDP却早已被江苏与浙江超过,中国重工业最发达的辽宁省,2011年的人均GDP也已经追上了广东。从工业总产值看,2010年广东是8.6万亿元,而江苏是9.2万亿元,因此从工业规模看,广东已经被江苏超过。由于重工业是高附加值的资本与技术密集型产业,而轻工业是低附加值的劳动密集型产业,因此重工业比重高的地区,其人均附加值也会高于轻工业比重高的地区。2011年江苏省的重工业比重是73.4%,,而广东当年是61.5%,因此江苏的人均工业产值就比广东高出了46%,最终反映为2011年江苏的人均GDP比广东高出了22.6%。而广东在全国工业中的地位下降,对香港服务业的发展就具有长期影响。

第五个原因是香港服务业难于和内地的实体经济发展相结合,也直接受到珠三角地区的基础设施日趋发达,服务业发展日趋成熟,服务业逐渐本地化的巨大影响。例如,2011年广东省的进出口贸易也有超过四成不经过香港而由本地直接出口。2000年,广州港的货物吞吐量还刚刚超过香港的一半,但是到2011年已经比香港高出1/3。目前珠三角地区正在兴建高铁网络,建成后在半径300公里范围内将形成“一小时”都市圈,将整合进珠三角范围内的所有主要城市,由于基础设施更发达,产业联系也更紧密,估计服务业脱离香港而更加本地化的倾向也会更加明显。

由于90年代后期以来珠三角地区贸易的本地化趋势,香港的转口贸易增长率到新世纪初就到达了顶峰,其后就不断滑落,1991~2000年是年均12.9%,2001~2005年是年均8.7%,2006~2011年则是7.5%。转口贸易下滑也促使香港转向新的贸易方式,就是发展服务于内地的离岸贸易,有分析说明,香港的离岸贸易额已占到内地贸易总额的13~14%,但正如前面分析指出的,离岸贸易方式的附加值率远低于本地产品出口和转口贸易方式,2010年只有6.7%,因此贸易方式的变化虽然是香港寻找新经济增长动力的重要举措,却不是找到了更强的增长动力。

以上是从制造业以及香港以外的角度分析香港问题,下面还需要对香港本地的服务产业结构做一些分析。自香港回归以来,历届香港特区政府都把“四个主要产业”和“六个优势产业”,当成是香港经济增长的主体和主要促进发展对象。这四个主要行业和六个优势产业,共十个产业无一例外都是服务产业,目前在经济总产出中占了2/3,在全部就业中也占了60%,因此分析这十大产业的发展状态,对于我们理解香港服务业的发展情况,就具有重要意义。

分析产业发展优势一般可以用“比较劳动生产率”做尺度,计算方法是用一个产业占GDP的比重除以其劳动力占全部劳动力的比重,如果比值大于1,就说明该产业的人均产出高于全体产业水平,相比于其他产业就有更多增长空间,会引起生产要素向该产业流入,反之则反。下面我们就对香港这4+6个产业目前的情况作一个比较劳动生产率的分析。

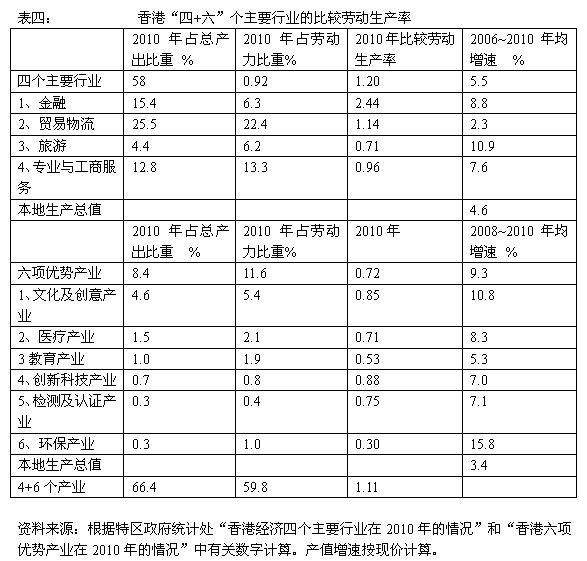

表四数据说明,所谓“六项优势产业”,没有一个产业的比较劳动生产率大于“1”,也没有一个产业的比较优势能高过金融和贸易物流这两个产业,“四个主要产业”中的旅游和专业与工商服务这两个产业的比较劳动成产率也低于“1”,也无法与金融和贸易物流相比。而金融和贸易物流不仅比较劳动生产率显著高出其他服务业,并且规模大,占了香港全部产出的41%和十大服务业的62%,这种情况说明,尽管金融和贸易物流以外的其他服务业的增长势头近年来还不错,但这八大服务业中的哪一个,在未来很长的时间内都难以替代金融和贸易物流这两大服务业的地位。

问题也就在这里。香港的金融与贸易物流产业相对于香港其他服务业的优势之所以特别明显,正是因为这两大服务业与内地的实体经济联系最紧密,但是正如前面所分析的,内地的实体经济早就产生了与香港服务业分离的趋势,所以这两大服务业的优势随着内地服务业的崛起,或者正在被消弱,或者迟早要被消弱。

从贸易与物流这个香港第一大产业看,自2005年以来的年均增长率比香港经济的平均增长率还低40%,因此2005年还占到总产出的28.6%,5年以后就下降到了2010年的25.5%。香港金融业的优势目前虽然很突出,但却是建立在目前中国还没有开放资本市场,人民币还没有国际化,国际资本进入中国需要借道香港的背景基础上。必须看到,长三角地区是中国最大的平原,面积超过20万平方公里,是珠三角平原面积的20倍,未来20年将会形成中国乃至世界最大的都市群,会集中3亿城市人口与中国40%的经济总产出, 因此以长三角庞大的经济规模为支撑,上海作为世界金融中心的地位,迟早会超过香港。

综上所述,香港经济没有实体产业优势是所有问题的逻辑起点。服务业分成生活性服务业与生产性服务业,像教育、医疗、文化等都是生活性服务业,这类服务业的增长依赖于居民收入的增长,而居民收入的增长则依赖于生产性服务业的增长。与生产性服务业相关最紧密的就是制造业,是制造业的分工发展与产出增长才引发了对金融、贸易和物流等方面日益增长的需求,而香港由于近20年来制造业明显萎缩,与内地在制造产业方面的经济联系日渐淡漠,与内地经济原有的贸易与物流方向就很容易被改变,金融业的地位也很容易被逐渐崛起的长三角新制造业中心所取代。

世界上不乏纽约、伦敦等服务业比重和香港相若的城市经济体,它们在长期发展中都能保持住持久的优势地位,而香港却在服务业发展仅20年的时间里就出现了颓势,这其中的道理是,服务业与制造业的最大不同之一,就是需要远较制造业为多的人与人之间的面对面接触,纽约和伦敦等金融中心,都是处在本国制造业的中心位置,与本国实体经济之间是“零距离”接触,但是香港由于“一国两制”的原因,却有着边界和通关的麻烦,因此发展生产性服务业虽有人才优势,却无空间与时间的优势,一旦内地的服务业发展成熟,就会出现本地化趋势。

所以,香港没有实体经济优势,服务产业与内地实体经济又是“两张皮”,越来越贴不到一起,就是15内来香港经济逐渐丧失增长动力的内在逻辑,这个逻辑不改变,再过10年香港还是走不出低增长的格局,甚至可能更糟。

面对香港回归以来经济活力下降的情况,中央政府也想了许多办法,采取了许多措施来提振香港经济,自2003年内地与香港签署CEPA以来,到今年已经连续签署了九个补充协议,但总的来说是“文不对题”,因为这些措施的出发点都不是想要如何用好香港的关键战略地位,如何发挥出香港本来就拥有的制度和市场优势,而是以内地对香港减税、让利和开放各类市场方式来为香港“输血”。前几期的CEPA是着重于对原产于香港的制造业产品怎样减税和开放市场,后几期则集中于服务业市场的开放与香港人才的引进。试想在制造业已经萎缩到不足经济总规模2%,而且还在萎缩的时候,CEPA能让香港的制造业起死回生吗?在“一国两制”通关不便的背景下,开放服务业的结果就只能是香港的人才向内地流动,内地的生意却很难向香港积聚,而香港人才大量北上的结果,是只能让香港的服务业在制造业“空心化”后,也发生“空心化”倾向。所以这10年来尽管CEPA已经搞了九期,成果却乏善可陈,就并不奇怪了。

香港的问题虽然是由于制造业的过早衰退,但是走回头路去重新振兴制造业既无必要,也无可能,因此香港的出路还是在于如何发挥香港服务业的优势。由于服务业必须服务于实体经济,香港服务业的前途就仍取决在未来中国经济的长期发展中,会处在怎样的地位,拥有怎样的优势,以及能发挥怎样的作用。这样的地位、优势与作用,显然不是立足于香港能观察到的,而是必须立足于中国长期发展的大局才能观察到。

(作者:王建 中国宏观经济学会副会长兼秘书长 本文发表于2013年9月3日)

第一个原因是制造产业外移,这是大家所熟知的原因,也是讨论最多的原因。自中国改革开放初期,香港就把60年代以来发展成功的轻型制造业向中国内地,主要是珠三角地区进行了大规模转移,韩国、台湾和新加坡自80年代以来虽然也有产业外移趋势,但显然不如香港转移的如此彻底,所以自1997年以来,香港本地的制造业仍在继续萎缩,但其他“三小”的制造业却还保持了一定的发展速度。根据新世纪初期对香港经济的有关研究,说明香港本地出口产品的附加值率是40%,转口的附加值率是20%,离岸贸易只有不足8%。

在上世纪70年代,制造业占香港总产出的比重曾高达30%,直到80年代中期仍高于20%,但是到新世纪初已下降到5%,2010年已不足1.7%。从工业占总产出的比重看,目前香港已经减少到只有其他“三小”的1/4~1/5。因此制造业这个高附加值产业的长期持续衰退,显然是香港经济增长能力长期下滑的重要原因。

第二个原因是自90年代中期以来,内地的产业结构变动方向与香港的优势相分离。回顾中国改革开放30年来的经济增长轨迹,前十年具有显著的“轻型化”倾向,主要原因是中国经济开始从计划经济的传统模式中走出来,转向了低积累、重消费的增长轨道,同时由于在80年代还是国有企业为主体,而国企在获得经营自主权后,有明显的收入分配倾向于消费的倾向,因此在整个80年代,中国经济的增长始终是个人收入与轻工业的增长显著超过了储蓄与重工业的增长,而这种增长模式与香港向内地大规模转移轻型制造业的过程是高度配合的。特别是在珠三角地区,由于长期地处海防前线,建国以来没有布局重工业,所以轻型工业比重显著高于中国北方地区,就更容易接受香港的轻型产业转移。从香港对内地的投资结构看,60%的投资投资珠三角,超过1/3的企业注册在珠三角,成为拉动广东省经济在中国改革开放以来率先起飞的强大动力,而香港企业的产业转移也取得了巨大成功,获得了巨大的投资收益,并带动了香港本地经济的转口、进出口等贸易的高速发展,是推动香港经济从70年代末期到90年代后期这近20年中繁荣发展的重要原因。

但是中国经济自90年代初期开始就酝酿着在市场经济条件下的新转型,从重工业比重看,在1978年改革开放刚开始的时候还占工业总产出的近80%,到80年代中期曾一度下降到45%以下,但是到1990年又回升到50%,同时,城镇居民家庭储蓄率从1988年的7.7%,猛升到1993年的超过20%,同期内中国经济的总储蓄率则从33%上升到42%,超过了新加坡为世界最高。这个变化已经不是在传统体制下由国家强制发生的,而是在市场经济新体制下自然出现的,反映的经济现实,是中国居民在80年代这十年中满足了家用电器消费后,等待向汽车和住宅等更高级消费品升级前所必须进行的储蓄过程。

90年代后期,中国共产党“十五大”推动中国的改革向产权层面发展,开始给中国城市微观经济注入新的活力,在经历了十年的居民储蓄阶段后,一部分先富起来的城市居民也开始具备购买住房与汽车的能力,1998年政府又推动了住房制度改革,因此到90年代后期,在中国逐渐出现了对住房与汽车的需求,到2002年下半年开始出现了居民对住房与汽车的爆发性需求,而这两大需求成为了拉动中国经济在新世纪出现持续高增长的主要动力之一。而住房与汽车的生产都必须由重工业来支撑,例如,一台汽车至少需要一吨钢,十层以下的住宅每平米需要30公斤钢,十层以上还要翻倍,这就引起了中国的工业产出结构“由轻而重”的长期变动过程。从重工业占工业总产出的比重看,到2010年已经从90年代初期的50%的上升到71.4%。从珠三角地区看,90年代以来工业结构也是越来越“重”,广东省1993年轻工业比重还高达2/3,到2000年就已经对半,目前则超过了60%。

但是香港在向珠三角地区转移了自己的轻型产业后,却没有像其他“三小”那样继续了本地制造业的产业升级步伐,而是跨过重化工业阶段,直接迈向了金融、地产、贸易和文化、旅游、教育等代表的服务业,这就使得香港的产业结构变动方向,与中国内地90年代后期以来的产业结构变动方向不匹配,甚至是渐行渐远。由此,一方面内地经济难以继续从香港经济中获得产业升级动力,另一方面,香港的服务产业亦难以从内地经济的高速增长中获得动力。

第三个原因是新全球化改变了东亚地区原有的产业与贸易格局,香港经济则由于朝向服务业而难以适应这个变化。冷战结束于90年代初,接着开始出现了新全球化过程,到新世纪初新全球化出现了“奔腾”化的发展。巨大的外部需求不仅是拉动中国经济高速增长的又一巨大动力,也由于美欧发达经济体的产业资本向中国转移,使中国的贸易结构得到提升。1994年是中国出口结构的一个转变点,这一年的机电产品出口开始超过了传统的轻纺产品出口,到2011年,机电产品出口额已经是轻纺产品出口额的3倍,占出口比重也从1994年的18%上升到48%,而这个变化是拉动中国经济朝向重工业发展的重要原因之一。

同时,随着发达国家在制造产业向发展中国家特别是中国的转移,使东亚地区原有的产业与贸易格局发生了历史性的改变,主要表现为发达国家的制造产业,利用中国发达的基础设施与廉价而熟练的劳动力,建立起新的全球装配制造业中心,而日本、“亚洲四小”和东盟诸国则与中国展开制造业内部的水平分工关系,负责零配件的供应,这样,长期以来东亚地区各经济体对美欧的贸易,大量转变成与中国的贸易,中国对美欧的贸易则急剧增长,并形成大量顺差。因此近20年来,特别是近10年来东亚地区与中国的贸易增长,是围绕着这种新的产业分工联系而展开的,但是香港由于制造业萎缩,与内地在制造产业联系方面是日益松弛,香港与内地的贸易关系就难以出现80年代那样高速发展的盛景。例如,1995~2011年中韩贸易增长了足足20倍,同期内地与香港的贸易只增长了不足6倍,而导致中韩贸易获得高速增长的主要原因,就是中国机械电子工业的发展,需要从韩国大量输入零配件。到80年代末期,内地与香港的贸易还占到中国与亚洲地区贸易总额的一半,到目前这个比重已经下降到只有15%了。

第四个原因是中国产业结构的变化,又带来了区域结构的变化,而这个变化对香港的服务产业也有着明显的负面影响。改革前30年,中国经济的空间结构特征一直都是“东轻西重、南轻北重”,即工业结构越往南往东就越“轻”,相反北部和西部的重工业比重更高。在中国改革开放30年的前半期,由于经济结构的“轻型化”倾向,就使得国内需求集中指向了珠三角这个轻工业比重高的地区,加之香港对珠三角地区的轻型产业转移,是珠三角的轻工产业优势更加明显,因此使广东省的经济增长得以在长期内领先全国。但是进入到90年代中后期,随着中国产业结构朝向重化工业,需求重心就开始向珠三角以北地区转移,这种“经济增长极北移”的现象,使工业、贸易与投资活动都不断向珠三角以北的中国东部沿海地带,尤其是向长三角地区转移,由于香港在地域上远离中国新的经济增长极,香港的服务产业优势就更加难以发挥。

表三说明,90年代后期以来,中国经济增长极向北移动,特别是向长三角地区移动的趋势是极为明显的。珠三角地区在中国东部沿海发达地区经济比重的显著下降,当然主要是因为香港是发达经济体,因此经济增长速度缓慢,就广东省本身看,GDP占三大地带的比重还是上升的,从1997年的13.7%上升到2010年的18.6%,但是贸易的比重还是从1997年的49.2%下降到2010年的32.4%,外商直接投资的比重也从1997年的39.%,下降到2010年的21%。特别需要指出的是,尽管广东省的GDP总值目前还是全国第一,人均GDP却早已被江苏与浙江超过,中国重工业最发达的辽宁省,2011年的人均GDP也已经追上了广东。从工业总产值看,2010年广东是8.6万亿元,而江苏是9.2万亿元,因此从工业规模看,广东已经被江苏超过。由于重工业是高附加值的资本与技术密集型产业,而轻工业是低附加值的劳动密集型产业,因此重工业比重高的地区,其人均附加值也会高于轻工业比重高的地区。2011年江苏省的重工业比重是73.4%,,而广东当年是61.5%,因此江苏的人均工业产值就比广东高出了46%,最终反映为2011年江苏的人均GDP比广东高出了22.6%。而广东在全国工业中的地位下降,对香港服务业的发展就具有长期影响。

第五个原因是香港服务业难于和内地的实体经济发展相结合,也直接受到珠三角地区的基础设施日趋发达,服务业发展日趋成熟,服务业逐渐本地化的巨大影响。例如,2011年广东省的进出口贸易也有超过四成不经过香港而由本地直接出口。2000年,广州港的货物吞吐量还刚刚超过香港的一半,但是到2011年已经比香港高出1/3。目前珠三角地区正在兴建高铁网络,建成后在半径300公里范围内将形成“一小时”都市圈,将整合进珠三角范围内的所有主要城市,由于基础设施更发达,产业联系也更紧密,估计服务业脱离香港而更加本地化的倾向也会更加明显。

由于90年代后期以来珠三角地区贸易的本地化趋势,香港的转口贸易增长率到新世纪初就到达了顶峰,其后就不断滑落,1991~2000年是年均12.9%,2001~2005年是年均8.7%,2006~2011年则是7.5%。转口贸易下滑也促使香港转向新的贸易方式,就是发展服务于内地的离岸贸易,有分析说明,香港的离岸贸易额已占到内地贸易总额的13~14%,但正如前面分析指出的,离岸贸易方式的附加值率远低于本地产品出口和转口贸易方式,2010年只有6.7%,因此贸易方式的变化虽然是香港寻找新经济增长动力的重要举措,却不是找到了更强的增长动力。

以上是从制造业以及香港以外的角度分析香港问题,下面还需要对香港本地的服务产业结构做一些分析。自香港回归以来,历届香港特区政府都把“四个主要产业”和“六个优势产业”,当成是香港经济增长的主体和主要促进发展对象。这四个主要行业和六个优势产业,共十个产业无一例外都是服务产业,目前在经济总产出中占了2/3,在全部就业中也占了60%,因此分析这十大产业的发展状态,对于我们理解香港服务业的发展情况,就具有重要意义。

分析产业发展优势一般可以用“比较劳动生产率”做尺度,计算方法是用一个产业占GDP的比重除以其劳动力占全部劳动力的比重,如果比值大于1,就说明该产业的人均产出高于全体产业水平,相比于其他产业就有更多增长空间,会引起生产要素向该产业流入,反之则反。下面我们就对香港这4+6个产业目前的情况作一个比较劳动生产率的分析。

表四数据说明,所谓“六项优势产业”,没有一个产业的比较劳动生产率大于“1”,也没有一个产业的比较优势能高过金融和贸易物流这两个产业,“四个主要产业”中的旅游和专业与工商服务这两个产业的比较劳动成产率也低于“1”,也无法与金融和贸易物流相比。而金融和贸易物流不仅比较劳动生产率显著高出其他服务业,并且规模大,占了香港全部产出的41%和十大服务业的62%,这种情况说明,尽管金融和贸易物流以外的其他服务业的增长势头近年来还不错,但这八大服务业中的哪一个,在未来很长的时间内都难以替代金融和贸易物流这两大服务业的地位。

问题也就在这里。香港的金融与贸易物流产业相对于香港其他服务业的优势之所以特别明显,正是因为这两大服务业与内地的实体经济联系最紧密,但是正如前面所分析的,内地的实体经济早就产生了与香港服务业分离的趋势,所以这两大服务业的优势随着内地服务业的崛起,或者正在被消弱,或者迟早要被消弱。

从贸易与物流这个香港第一大产业看,自2005年以来的年均增长率比香港经济的平均增长率还低40%,因此2005年还占到总产出的28.6%,5年以后就下降到了2010年的25.5%。香港金融业的优势目前虽然很突出,但却是建立在目前中国还没有开放资本市场,人民币还没有国际化,国际资本进入中国需要借道香港的背景基础上。必须看到,长三角地区是中国最大的平原,面积超过20万平方公里,是珠三角平原面积的20倍,未来20年将会形成中国乃至世界最大的都市群,会集中3亿城市人口与中国40%的经济总产出, 因此以长三角庞大的经济规模为支撑,上海作为世界金融中心的地位,迟早会超过香港。

综上所述,香港经济没有实体产业优势是所有问题的逻辑起点。服务业分成生活性服务业与生产性服务业,像教育、医疗、文化等都是生活性服务业,这类服务业的增长依赖于居民收入的增长,而居民收入的增长则依赖于生产性服务业的增长。与生产性服务业相关最紧密的就是制造业,是制造业的分工发展与产出增长才引发了对金融、贸易和物流等方面日益增长的需求,而香港由于近20年来制造业明显萎缩,与内地在制造产业方面的经济联系日渐淡漠,与内地经济原有的贸易与物流方向就很容易被改变,金融业的地位也很容易被逐渐崛起的长三角新制造业中心所取代。

世界上不乏纽约、伦敦等服务业比重和香港相若的城市经济体,它们在长期发展中都能保持住持久的优势地位,而香港却在服务业发展仅20年的时间里就出现了颓势,这其中的道理是,服务业与制造业的最大不同之一,就是需要远较制造业为多的人与人之间的面对面接触,纽约和伦敦等金融中心,都是处在本国制造业的中心位置,与本国实体经济之间是“零距离”接触,但是香港由于“一国两制”的原因,却有着边界和通关的麻烦,因此发展生产性服务业虽有人才优势,却无空间与时间的优势,一旦内地的服务业发展成熟,就会出现本地化趋势。

所以,香港没有实体经济优势,服务产业与内地实体经济又是“两张皮”,越来越贴不到一起,就是15内来香港经济逐渐丧失增长动力的内在逻辑,这个逻辑不改变,再过10年香港还是走不出低增长的格局,甚至可能更糟。

面对香港回归以来经济活力下降的情况,中央政府也想了许多办法,采取了许多措施来提振香港经济,自2003年内地与香港签署CEPA以来,到今年已经连续签署了九个补充协议,但总的来说是“文不对题”,因为这些措施的出发点都不是想要如何用好香港的关键战略地位,如何发挥出香港本来就拥有的制度和市场优势,而是以内地对香港减税、让利和开放各类市场方式来为香港“输血”。前几期的CEPA是着重于对原产于香港的制造业产品怎样减税和开放市场,后几期则集中于服务业市场的开放与香港人才的引进。试想在制造业已经萎缩到不足经济总规模2%,而且还在萎缩的时候,CEPA能让香港的制造业起死回生吗?在“一国两制”通关不便的背景下,开放服务业的结果就只能是香港的人才向内地流动,内地的生意却很难向香港积聚,而香港人才大量北上的结果,是只能让香港的服务业在制造业“空心化”后,也发生“空心化”倾向。所以这10年来尽管CEPA已经搞了九期,成果却乏善可陈,就并不奇怪了。

香港的问题虽然是由于制造业的过早衰退,但是走回头路去重新振兴制造业既无必要,也无可能,因此香港的出路还是在于如何发挥香港服务业的优势。由于服务业必须服务于实体经济,香港服务业的前途就仍取决在未来中国经济的长期发展中,会处在怎样的地位,拥有怎样的优势,以及能发挥怎样的作用。这样的地位、优势与作用,显然不是立足于香港能观察到的,而是必须立足于中国长期发展的大局才能观察到。

(作者:王建 中国宏观经济学会副会长兼秘书长 本文发表于2013年9月3日)