国家统计局在2016年三季度经济数据新闻发布会上提到,房地产对经济增长发挥了一定的支撑作用,三季度房地产对经济增长的贡献率在8%左右[1]。这引发了媒体和投资者的关注:1)8%的比率如何得出?2)地产降温对未来经济增长意味着什么?在本篇报告中,我们对最近发布的专题报告《地产降温对宏观经济影响几何》中的一些主要结论进行了扩展、强化[2],并借此阐述我们对上述问题的看法。

国家统计局提到的“三季度房地产对经济增长的贡献率在8%左右”,可能旨在估算地产服务业增长在实际GDP增速中的占比。说到3季度地产业对GDP的“拉动”,“8%左右”应该是指下游的地产服务业,而非投资增速中地产的贡献,原因有两点:1)中国的支出法GDP是年度数据,无法据此推算三季度地产投资对GDP增速的贡献;2)10月20日(即GDP数据公布的第二天)公布的分行业GDP数据显示,三季度建筑业实际和名义同比增速与二季度相比是双双下降的,难言“拉动”。另一方面,虽然三季度地产服务业实际同比增速为8.8%,与二季度持平,但较2015年(3.8%)和2014年(2%)明显改善。更值得注意的是,三季度地产服务业名义同比增速从二季度的15%加快至16.3%,而其名义增速在2015全年仅为8.7%。

然而,我们的估算显示,三季地产服务业对名义GDP增速的贡献率约为12.3%、对实际GDP增速的贡献率约为3.8%。地产服务业对名义GDP增速的贡献率明显更高,不仅是由于地产服务业名义增长更快,也是因为它在名义GDP中的份额明显高于在实际GDP中的份额。2015年地产服务业在名义GDP中的占比为6.0%,而我们估算其在实际GDP中的占比要低得多,仅为3%左右。

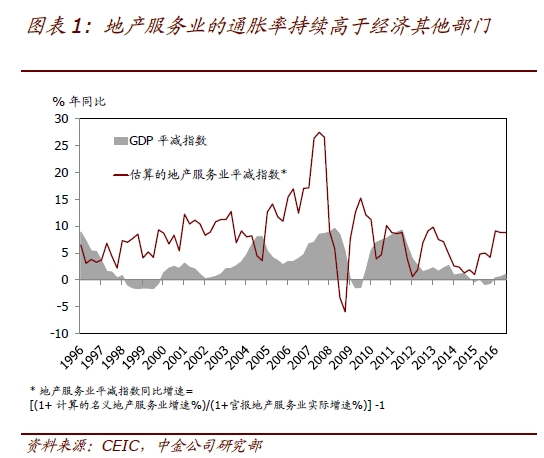

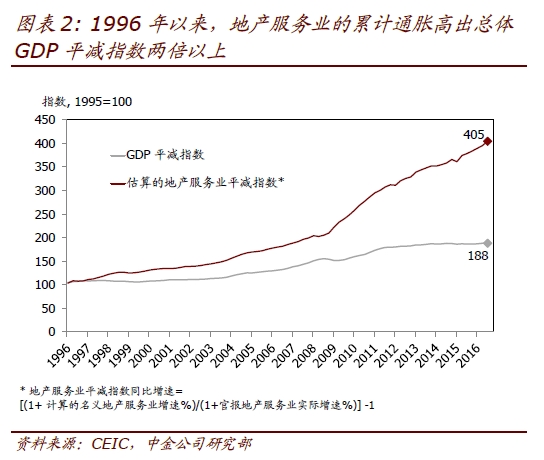

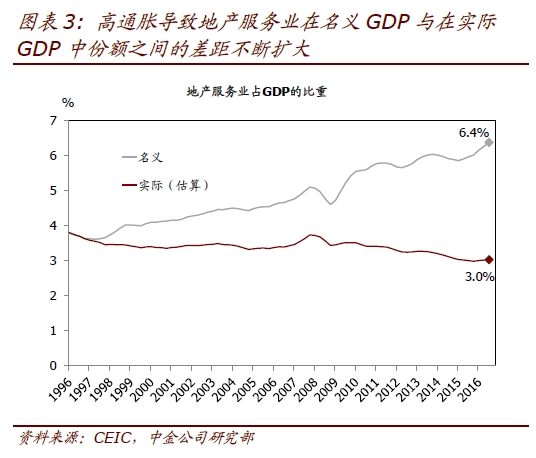

图表1显示,过去二十年来,地产服务业的通胀率持续高于(以GDP平减指数衡量的)经济其他部门的通胀——自1996年以来的83个季度中,地产服务业平减指数在81个季度中录得正值(即价格上涨),并有72个季度中超过了总体GDP平减指数。某种程度上,这些统计数据与我们对房价走势的直观感受是一致的。由此,1996年以来地产服务业的累计通胀已高出经济其他部门2倍有余(图表2),而它在名义GDP与实际GDP中占比的差距也随之不断扩大(图表3)。

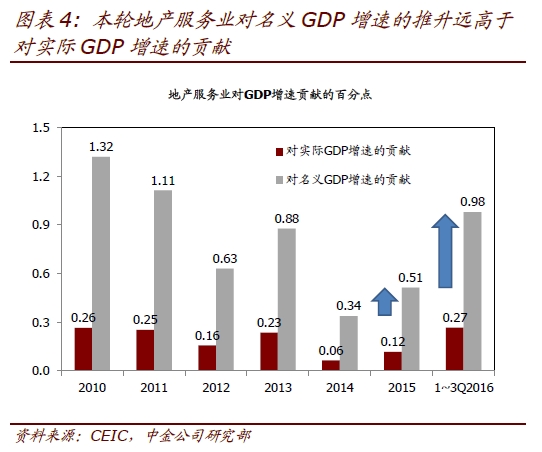

由此,虽然今年三季度地产服务业对名义GDP增速的贡献达到96个基点(7.8个百分点的12.3%),但其对实际GDP增速的贡献要低得多,仅为25个基点(6.7个百分点的3.8%)。国家统计局提到的“8%”可能是将三季度地产服务业的实际同比增速(8.8%)乘以其在2015年名义GDP中的份额(6%)得出[4]——这一估算是建立在地产服务业在名义GDP和实际GDP中的占比大致相当的假设上的,但实际上这个假设并不成立。图表4显示,年初至今地产服务业对名义GDP增速的贡献比对实际GDP增速的贡献要大得多。

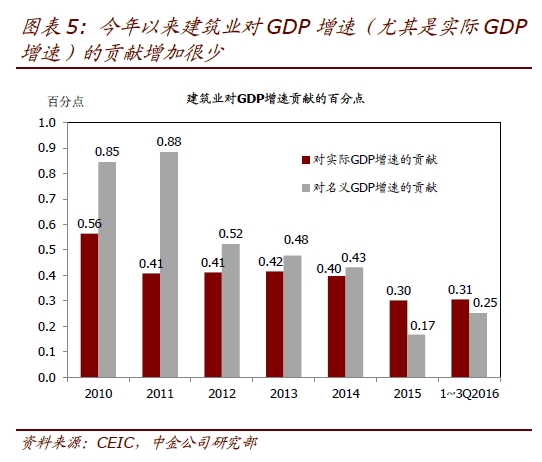

因此,本轮地产降温对名义GDP增速的潜在负面影响可能比对实际GDP增速的影响更为明显,即企业盈利(名义)可能比(实际)总产量受到更大的负面影响,而对经济景气度的直观感受可能比实际GDP增长显示的要更差一些。从行业层面来看,迄今为止实际建筑业和地产投资增速的回升均较为温和,因此本轮地产降温对地产投资增速的拖累可能较小(图表5);

另一方面,地产服务业的名义增速则受再通胀提振上升较多。但正如我们在此前的报告中所阐述的,本轮地产服务业收入大增主要反映的是居民资产分配方向和其估值的变化,而非总产值或收入水平的变化,因此一些其他行业可能会受益于居民资产从地产购置“分流”,从而缓冲地产服务业增速放缓对增长的不利影响。

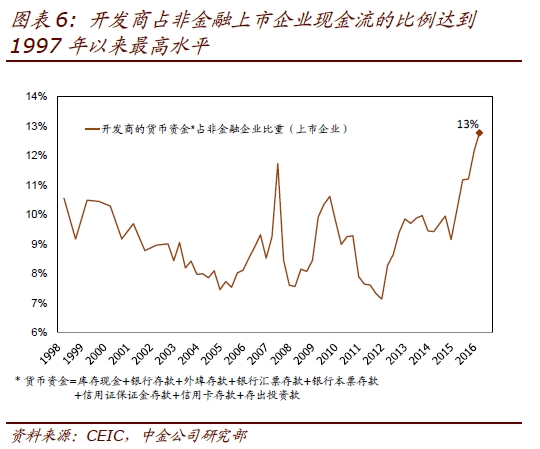

另一个角度看“对名义增速影响大于实际”这一说法——房地产调控会降低通胀预期,并收紧整体融资条件(假设短期内央行对其他行业的信贷政策保持不变)。地产成交放缓可能也会压低企业部门现金流的增速,尤其是考虑到开发商占非金融上市企业现金流的比例达到了近20年以来的高位(13%左右)。

居民资产从地产购置的潜在“分流”可能对未来6~12个月的消费增长有所提振,尤其是可选消费。过去12个月内(2015年10月至2016年9月)地产成交额达到了11.1万亿元,比之前12个月增加了2.7万亿元之多。假设平均首付比例为50%,最近一年中,仅房贷首付的支出就净增了1.4万亿元,相当于中国居民年度可支配总收入的4.5%左右。由于房价涨幅远高于收入增速,且2009年以来一二线城市要求的最低首付比率有所上升,购房首付占居民可支配收入的比率快速提高。

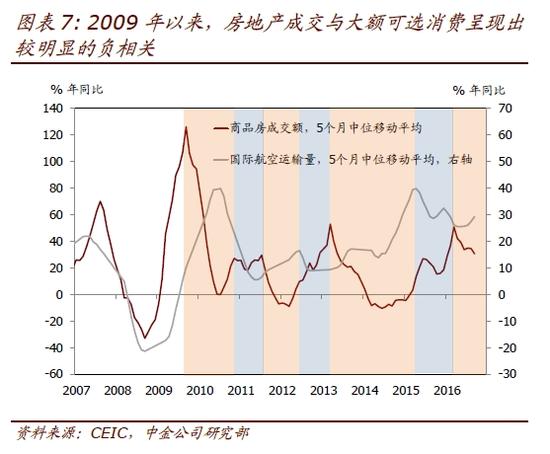

同时,地产成交与大额可选消费的走势在09年后呈现出一定程度的负相关,而居民“恐慌购房”对大额可选消费的抑制尤为明显。图表6显示,当地产成交额增速上升时,海外旅游计划可能被搁置,而地产降温时出行人次出现恢复性增长。珠宝首饰、贵金属、电影等可选性较强的消费也存在类似的情形。

此外,未来两个季度内,住房相关消费有望保持强劲;房价上涨带来的财富效应也可能会在接下来的4~5个季度内对消费产生一定的提振作用。因此,我们预计可选消费的恢复性增长可能会在一定程度上缓冲地产降温对经济增长的潜在负面影响。